Sesgo del Estimado / Validación de Estimados

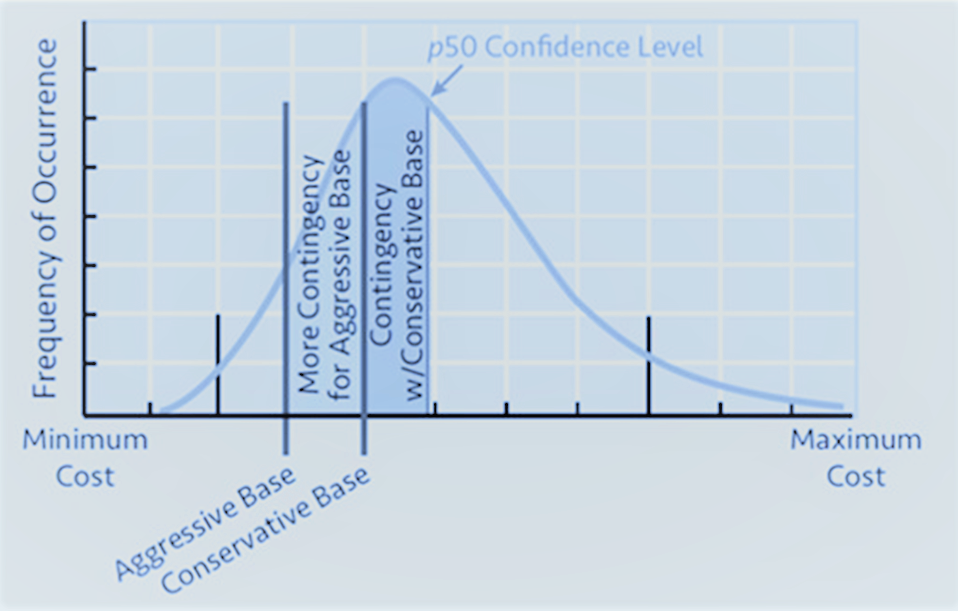

De todos los riesgos sistémicos que se deben calificar en la herramienta paramétrica de ValidRisk, el sesgo del estimado base de costo y del cronograma son los más difíciles de calificar objetivamente. Los usuarios deben entender que el sobrecosto y la desviación de plazo (es decir, el uso de la contingencia) dependen en gran medida de cuánta "holgura" para riesgo e incertidumbre ya ha sido incorporada (u ocultada) en los estimados base de costo y duración por el equipo o el contratista. La holgura puede ser visible (por ejemplo, provisión para desperdicios) u oculta (por ejemplo, costos unitarios o duraciones de actividades infladas). La mejor práctica es revisar las holguras visibles y "validar" el estimado base y el cronograma frente a métricas de referencia internas y/o externas para obtener el resultado neto de los sesgos visibles y ocultos. Si la empresa cuenta con una base de datos histórica de proyectos, la capacidad de validación generalmente está integrada en esa herramienta. La validación proporciona un indicador objetivo del sesgo y podría argumentarse que debería ser el primer paso en todo análisis cuantitativo de riesgos. AACE proporciona la RP 110R-20 para realizar la validación de estimados de costo.

Hay que tener en cuenta que todo estimado base y cronograma tiene sesgo; solo es cuestión de en qué dirección y en qué medida. AACE recomienda en la RP 34R-05 que el documento "Base del Estimado" defina la "estrategia del estimado de costo", que esencialmente es un sesgo planificado. Por ejemplo, si la empresa desea lograr una mejora continua del desempeño, debería establecerse una meta; por ejemplo, podría apuntarse a un estimado base que represente el percentil P25 del desempeño histórico. Usar métricas históricas "promedio" como base incorpora el desempeño mediocre pasado en la línea base de control. Esto puede generar resultados predecibles (es decir, si el presupuesto se fija suficientemente alto, siempre habrá subejecución), pero es poco competitivo e ineficiente económicamente. Debe ser posible ver la importancia de contar con una base de datos histórica de proyectos; es parte de un proceso más amplio de cuantificación del riesgo.

Además de validar cada estimado individualmente, se puede realizar un estudio de una muestra de proyectos de la empresa para verificar si existen sesgos persistentes en el proceso general de estimación y programación. Por ejemplo, si el sobrecosto medio de la empresa es siempre varios puntos porcentuales menor al predicho por el modelo, es probable que sea un artefacto de no calificar correctamente el sesgo del estimado base (es decir, no es un problema con el modelo, sino con las calificaciones propias). Los socios de ValidRisk pueden apoyar estudios de calibración y realizar servicios de revisión y validación de estimados.